A contabilidade é uma ferramenta indispensável para a gestão dos negócios. A grande maioria das empresas no Brasil são microempresas ou empresas de pequeno porte – 90% de acordo com o SEBRAE – e apesar de movimentarem grande fatia do mercado brasileiro, elas possuem a figura do contador como alguém que meramente atende o fisco. O cenário deveria ser outro já que a amplitude das informações contábeis vai além do simples cálculo de impostos e atendimento de legislações comerciais, previdenciárias e legais.

Contabilidade Gerencial, em síntese, é a utilização dos registros e controles contábeis com o objetivo de gerir qualquer empresa. A gestão de entidades é um processo complexo e amplo, que necessita de uma adequada estrutura de informações – e a contabilidade é a principal delas.

Além do mais, o custo de manter uma contabilidade completa não é justificável para atender somente o fisco. Informações relevantes podem estar sendo desperdiçadas, quando a contabilidade é encarada como mera burocracia para atendimento governamental.

Para um bom resultado do trabalho contábil é necessário que o empresário e seus colaboradores, organizem documentação, registrem em seu movimento financeiro todas as operações com base em documentos legais. A contabilidade gerencial não “inventa” dados, mas lastreia-se na escrituração regular dos documentos, contas e outros fatos que influenciam o patrimônio empresarial.

Dentre as utilizações da contabilidade, para fins gerenciais, destacam-se, entre outros:

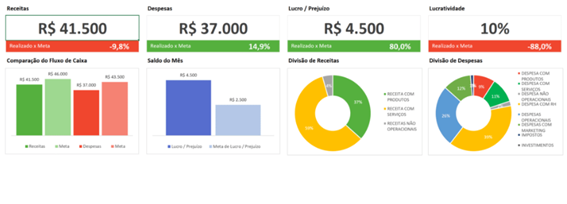

1. Projeção do Fluxo de Caixa

2. Análise de Indicadores

3. Cálculo do Ponto de Equilíbrio

4. Determinação de Custos Padrões

5. Planejamento Tributário

6. Elaboração e Controle Orçamentário

CONDIÇÕES BASICAS

O primeiro passo para uma contabilidade verdadeiramente gerencial, é que esta seja atualizada diariamente, conciliada e que reflita fidedignamente os atos administrativos praticados pela empresa.

Contas bancárias: devidamente “fechadas” com os respectivos extratos, sendo as diferenças demonstradas e que tais diferenças não afetem o resultado pelo regime de competência.

Provisões de Férias e 13º Salário: Devem ser registradas mensalmente, com base em relatórios detalhados do departamento de recursos humanos. A falta de provisão mensal distorce as demonstrações contábeis, pois o regime de competência não é atendido.

Depreciações, amortizações e exaustões: O controle do patrimônio físico de equipamentos deve ser realizado de devidamente registrado.

Tributos Incidentes e Provisões de Tributos: Indiferente do regime que a empresa se enquadra (Lucro real, Lucro presumido, Lucro Arbitrado ou Simples Nacional) deve-se registrar os tributos gerados concomitantemente ao fato gerador

Cada negócio tem peculiaridades que devem ser tratadas pelo profissional contábil para ter o reflexo na Contabilidade Gerencial, sendo de grande importância as informações da empresa para o devido reconhecimento de receitas e gastos em período adequado.

Em dias de SPED e toda grande carga de obrigações acessórias que os escritórios de contabilidade assumiram, é válido identificar se o profissional contábil gera informação ou apenas guias para cumprimento das obrigações.

Nós da Cambel temos um departamento de Gestão Empresarial que se conecta a parte Técnica Contábil, assim gerando informação para o Empresário.